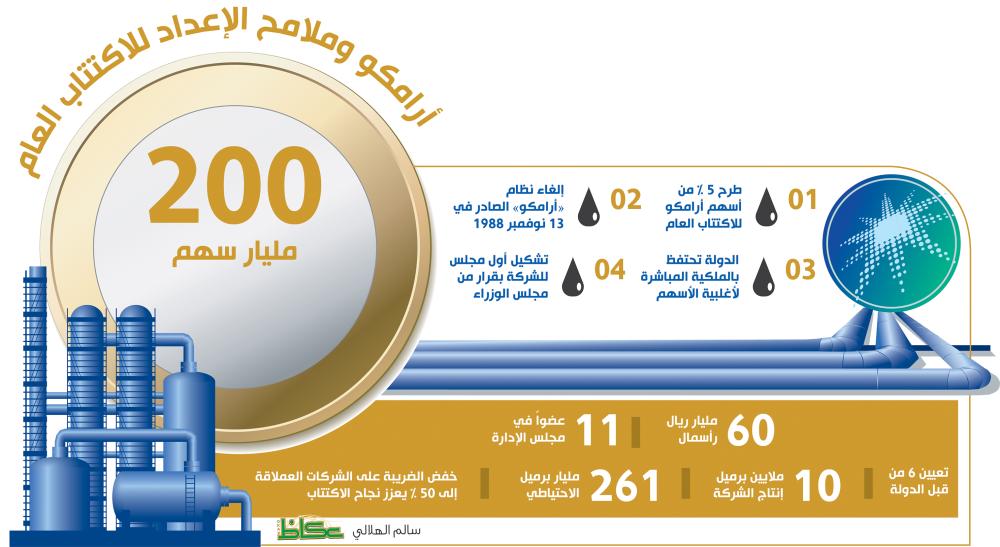

أكد اقتصاديون متخصصون لـ«عكاظ» أن تحويل أرامكو إلى شركة مساهمة برأسمال 60 مليار ريال، يأتي في إطار الخطوات التجهيزية لطرحها للاكتتاب في نهاية العام الحالي، كأحد المرتكزات الرئيسية لرؤية 2030.

وتوقعوا أن تشهد المرحلة القادمة إعلان الحسابات التقديرية للشركة، التي تشهد تحولات هيكلية كبيرة، من أبرزها التوسع في خطط الاعتماد على الغاز على حساب النفط، ودعم خطط اعتدال الأسعار لتصل إلى أفضل مستوى ممكن يتسم بالعدالة للجميع، بما يدعم استقرار السوق، في ضوء استناد أرامكو إلى احتياطي يفوق 261 مليار برميل، مع تحسن ملحوظ في جاذبيتها للمستثمرين.

وقال عضو مجلس الشورى الدكتور عبدالإله ساعاتي لـ«عكاظ» إن قرار تحويل أرامكو إلى شركة مساهمة يمثل نقطة التحول الرئيسية التي سيبنى عليها ما يتخذ من قرارات في المرحلة القادمة، وفي الصدارة منها نشرات الطرح في السوق السعودية والخارج التي من المنتظر أن تتضمن كافة المعلومات الجوهرية عن الشركة، لاسيما فيما يتعلق باحتياطات النفط، والأصول، والربحية، والضرائب، ومختلف الجوانب التي تصب في النهاية في صالح الوصول إلى القرار الاستثماري الصحيح.

وأشار إلى أن الشركة تستند إلى احتياطي ضخم من النفط يفوق 261 مليار برميل، مع تحسن ملحوظ في جاذبيتها للمستثمرين بعد خفض الضرائب المفروضة على صافي الربح من 85% إلى 50% فقط.

ونوه إلى أن الصيغة التي أعلنت أمس الأول لقرار الشركة كانت واضحة وملبية للطموحات، إذ أبرزت بجلاء أن غالبية الأسهم ستكون في يد الحكومة، إضافة إلى كافة القرارات الإستراتيجية المتعلقة بالإنتاج والاحتياطات.

من جهته، أضاف الاقتصادي الدكتور لؤي الطيار لـ «عكاظ»: «عملية الطرح نهاية العام الحالي ليست بالسهولة التي يتخيلها البعض؛ نظرا لاعتبارات عديدة منها ضخامة الشركة، والطرح على مستوى التاريخ، وصعوبات التقييم في المرحلة السابقة، وآمل أن يلبي الطرح تطلعات المسؤولين في حجم العوائد منه، وإمكانية مساهمته بشكل أكبر في التنمية والاستثمار سواء في الداخل أو الخارج اتساقا مع خطة الدولة الرامية إلى تنويع مصادر الدخل، وتقليص الاعتماد على إيرادات النفط في الميزانية».

وتوقع الطيار أن تشهد المرحلة القادمة إعلان الحسابات التقديرية لأعمال الشركة، التي تشهد تحولات هيكلية كبيرة، من أبرزها التوسع في خطط الاعتماد على الغاز على حساب النفط، ودعم خطط اعتدال الأسعار لتصل إلى أفضل مستوى ممكن يتسم بالعدالة للجميع، بما يدعم استقرار السوق وتدفق أعمال الاكتشافات.

ولفت إلى أن كل الاستعدادات الجارية تمهد الطريق لطرح ناجح، بعد تحرير الشركة من أي أعباء غير مسؤولة عنها، مثل ديون بعض الشركات والدول العربية، التي ستتحملها عنها وزارة المالية.

واتفق معه في الرأي الاقتصادي الدكتور عبدالعزيز داغستاني، الذي بين لـ «عكاظ» أن مستويات الأسعار الراهنة تؤمن مناخا استثماريا جيدا لطرح الشركة، فضلا عن أن جزءا أساسيا من النجاح يرتبط بالبورصة الخارجية التي ستدرج بها إلى جانب السوق السعودية.

وتابع: «التريث في الاختيار أمر منطقي في ظل ضخامة الطرح والعائدات المتوقعة منه، وما يكشف قوة الشركة استمرار خططها التوسعية لإنفاق 400 مليار ريال خلال السنوات الثلاث القادمة، والتوسع في الاعتماد على الغاز الطبيعي؛ ما يحفظ حقوق الأجيال القادمة في النفط».

وتوقعوا أن تشهد المرحلة القادمة إعلان الحسابات التقديرية للشركة، التي تشهد تحولات هيكلية كبيرة، من أبرزها التوسع في خطط الاعتماد على الغاز على حساب النفط، ودعم خطط اعتدال الأسعار لتصل إلى أفضل مستوى ممكن يتسم بالعدالة للجميع، بما يدعم استقرار السوق، في ضوء استناد أرامكو إلى احتياطي يفوق 261 مليار برميل، مع تحسن ملحوظ في جاذبيتها للمستثمرين.

وقال عضو مجلس الشورى الدكتور عبدالإله ساعاتي لـ«عكاظ» إن قرار تحويل أرامكو إلى شركة مساهمة يمثل نقطة التحول الرئيسية التي سيبنى عليها ما يتخذ من قرارات في المرحلة القادمة، وفي الصدارة منها نشرات الطرح في السوق السعودية والخارج التي من المنتظر أن تتضمن كافة المعلومات الجوهرية عن الشركة، لاسيما فيما يتعلق باحتياطات النفط، والأصول، والربحية، والضرائب، ومختلف الجوانب التي تصب في النهاية في صالح الوصول إلى القرار الاستثماري الصحيح.

وأشار إلى أن الشركة تستند إلى احتياطي ضخم من النفط يفوق 261 مليار برميل، مع تحسن ملحوظ في جاذبيتها للمستثمرين بعد خفض الضرائب المفروضة على صافي الربح من 85% إلى 50% فقط.

ونوه إلى أن الصيغة التي أعلنت أمس الأول لقرار الشركة كانت واضحة وملبية للطموحات، إذ أبرزت بجلاء أن غالبية الأسهم ستكون في يد الحكومة، إضافة إلى كافة القرارات الإستراتيجية المتعلقة بالإنتاج والاحتياطات.

من جهته، أضاف الاقتصادي الدكتور لؤي الطيار لـ «عكاظ»: «عملية الطرح نهاية العام الحالي ليست بالسهولة التي يتخيلها البعض؛ نظرا لاعتبارات عديدة منها ضخامة الشركة، والطرح على مستوى التاريخ، وصعوبات التقييم في المرحلة السابقة، وآمل أن يلبي الطرح تطلعات المسؤولين في حجم العوائد منه، وإمكانية مساهمته بشكل أكبر في التنمية والاستثمار سواء في الداخل أو الخارج اتساقا مع خطة الدولة الرامية إلى تنويع مصادر الدخل، وتقليص الاعتماد على إيرادات النفط في الميزانية».

وتوقع الطيار أن تشهد المرحلة القادمة إعلان الحسابات التقديرية لأعمال الشركة، التي تشهد تحولات هيكلية كبيرة، من أبرزها التوسع في خطط الاعتماد على الغاز على حساب النفط، ودعم خطط اعتدال الأسعار لتصل إلى أفضل مستوى ممكن يتسم بالعدالة للجميع، بما يدعم استقرار السوق وتدفق أعمال الاكتشافات.

ولفت إلى أن كل الاستعدادات الجارية تمهد الطريق لطرح ناجح، بعد تحرير الشركة من أي أعباء غير مسؤولة عنها، مثل ديون بعض الشركات والدول العربية، التي ستتحملها عنها وزارة المالية.

واتفق معه في الرأي الاقتصادي الدكتور عبدالعزيز داغستاني، الذي بين لـ «عكاظ» أن مستويات الأسعار الراهنة تؤمن مناخا استثماريا جيدا لطرح الشركة، فضلا عن أن جزءا أساسيا من النجاح يرتبط بالبورصة الخارجية التي ستدرج بها إلى جانب السوق السعودية.

وتابع: «التريث في الاختيار أمر منطقي في ظل ضخامة الطرح والعائدات المتوقعة منه، وما يكشف قوة الشركة استمرار خططها التوسعية لإنفاق 400 مليار ريال خلال السنوات الثلاث القادمة، والتوسع في الاعتماد على الغاز الطبيعي؛ ما يحفظ حقوق الأجيال القادمة في النفط».