ضوئية من الموقع الإلكتروني لإحدى شركات التأمين تؤكد فرض ضريبة القيمة المضافة للفترة داخل نطاق 2018.

شركات التأمين بدأت بطلب سداد الضريبة للوثائق التي صدرت العام الماضي وتمتد حتى العام الحالي. (عكاظ)

فاجأت شركات التأمين مشتركيها بمطالبتهم بسداد ضريبة القيمة المضافة عن الوثائق التي صدرت وتم دفع قيمتها خلال العام الماضي 2017 والتي يمتد سريانها حتى العام الحالي 2018، إذ طالبت تلك الشركات المشتركين بسداد ضريبة القيمة المضافة عن الفترة التي تبدأ من 1 يناير الماضي حتى تاريخ انتهاء الوثيقة.

وأكدت إحدى شركات التأمين لـ«عكاظ» أن قطاع التأمين يعد القطاع الوحيد الذي يحق له مطالبة المؤمن عليهم بدفع ضريبة القيمة المضافة للفترات الممتدة داخل عام 2018، والتي تم سداد مقابلها المالي في 2017.

وأوضحت أن السبب في فرض الضريبة للفترة الواقعة ضمن عام 2018، أن شركات التأمين ستلزم بدفع ضريبة القيمة المضافة للخدمات التي ستقدم خلال العام الحالي، سواء المبالغ التي ستقدم لمراكز الخدمات الصحية، أو المبالغ المقدمة للطرف الثالث.

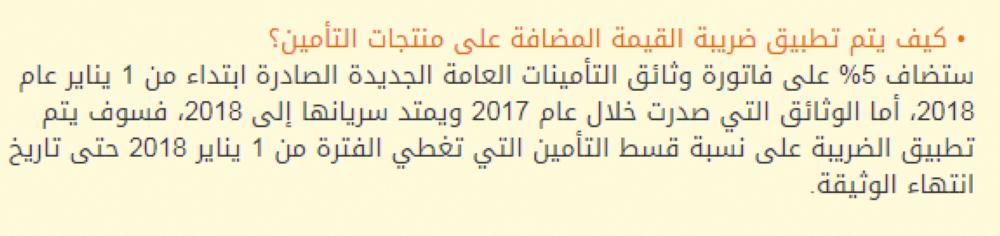

وأعلنت إحدى شركات التأمين المدرجة في سوق الأسهم عبر موقعها الإلكتروني، أنها ستضيف 5% على فاتورة وثائق التأمينات التي صدرت خلال عام 2017 ويمتد سريانها إلى 2018، على نسبة قسط التأمين التي تغطي الفترة من 1 يناير 2018 حتى تاريخ انتهاء الوثيقة.

«عكاظ»، بدورها تواصلت في شهر أبريل الماضي، مع جوال المتحدث الرسمي الذي خصصته هيئة الزكاة والدخل، للإجابة على استفسارات ضريبة القيمة المضافة، وتساءلت عن أحقية شركات التأمين المطالبة من المؤمن عليهم دفع ضريبة القيمة المضافة عن الوثائق التي صدرت في 2017، والتي يمتد سريانها حتى عام 2018، ووعد المتحدث الرسمي بالتأكد من المختصين، ولم يرسل الإجابة حتى ساعة إعداد الخبر.

إلا أن الهيئة عبر حسابها الإلكتروني الرسمي في موقع التواصل الاجتماعي «تويتر»، أكد أن الخدمات التي يتم تنفيذها جزئيا قبل نفاذ النظام وجزئياً بعد نفاذه، تستحق الضريبة على الجزء المنفذ بعد نفاذ النظام، بغض النظر عن تاريخ إصدار الفواتير أو تاريخ تلقي المقابل من قبل المورد الخاضع للضريبة، مؤكدة أنه في حال تم إصدار فاتورة قبل يناير الماضي لعام 2018، للتوريدات المنفذة في العام الحالي دون إدراج ضريبة القيمة المضافة المطبقة على الخدمات التي تم توريدها في تلك الفاتورة، فإنه يجب على المورد إصدار فاتورة إضافية تحدد مبلغ الضريبة المستحقة على الجزء المنفذ بعد نفاذ النظام.

وأكدت إحدى شركات التأمين لـ«عكاظ» أن قطاع التأمين يعد القطاع الوحيد الذي يحق له مطالبة المؤمن عليهم بدفع ضريبة القيمة المضافة للفترات الممتدة داخل عام 2018، والتي تم سداد مقابلها المالي في 2017.

وأوضحت أن السبب في فرض الضريبة للفترة الواقعة ضمن عام 2018، أن شركات التأمين ستلزم بدفع ضريبة القيمة المضافة للخدمات التي ستقدم خلال العام الحالي، سواء المبالغ التي ستقدم لمراكز الخدمات الصحية، أو المبالغ المقدمة للطرف الثالث.

وأعلنت إحدى شركات التأمين المدرجة في سوق الأسهم عبر موقعها الإلكتروني، أنها ستضيف 5% على فاتورة وثائق التأمينات التي صدرت خلال عام 2017 ويمتد سريانها إلى 2018، على نسبة قسط التأمين التي تغطي الفترة من 1 يناير 2018 حتى تاريخ انتهاء الوثيقة.

«عكاظ»، بدورها تواصلت في شهر أبريل الماضي، مع جوال المتحدث الرسمي الذي خصصته هيئة الزكاة والدخل، للإجابة على استفسارات ضريبة القيمة المضافة، وتساءلت عن أحقية شركات التأمين المطالبة من المؤمن عليهم دفع ضريبة القيمة المضافة عن الوثائق التي صدرت في 2017، والتي يمتد سريانها حتى عام 2018، ووعد المتحدث الرسمي بالتأكد من المختصين، ولم يرسل الإجابة حتى ساعة إعداد الخبر.

إلا أن الهيئة عبر حسابها الإلكتروني الرسمي في موقع التواصل الاجتماعي «تويتر»، أكد أن الخدمات التي يتم تنفيذها جزئيا قبل نفاذ النظام وجزئياً بعد نفاذه، تستحق الضريبة على الجزء المنفذ بعد نفاذ النظام، بغض النظر عن تاريخ إصدار الفواتير أو تاريخ تلقي المقابل من قبل المورد الخاضع للضريبة، مؤكدة أنه في حال تم إصدار فاتورة قبل يناير الماضي لعام 2018، للتوريدات المنفذة في العام الحالي دون إدراج ضريبة القيمة المضافة المطبقة على الخدمات التي تم توريدها في تلك الفاتورة، فإنه يجب على المورد إصدار فاتورة إضافية تحدد مبلغ الضريبة المستحقة على الجزء المنفذ بعد نفاذ النظام.